こんにちは。独学ガイド編集部です。

「下の子が小学校に上がり、日中に少し時間ができた。でも、いきなりパートに出る自信はない」「家計のことはずっと自分で管理してきたのに、保険や投資の話になると途端に自信がなくなる」「履歴書の資格欄が昔の簿記2級だけで空白が怖い」——そんな気持ちから、FP(ファイナンシャル・プランナー)の資格に興味を持つ主婦の方はとても多いですよね。

でも、いざ始めようと思うと、FPを主婦が独学で目指す場合、まずはどの級を受けるべきか、必要な勉強時間はどれくらいか、どんなテキストを選べばいいのかなど、疑問がたくさん湧いてくるかなと思います。この記事では、まず最初の一歩として「FP3級」を主婦が独学で取得することにフォーカスし、限られた時間の中でも無理なく合格を目指せる方法をわかりやすくお伝えしていきます。

この記事で分かること

- 主婦がFP3級を取得することで得られる具体的なメリット

- 独学で合格するために必要な勉強時間とスケジュールの立て方

- 忙しい毎日でも続けられるおすすめのテキストや隙間時間学習法

- 試験実施機関(日本FP協会ときんざい)の選び方

- 合格後のステップ(FP2級への道/家計改善への活かし方)

📌 Amazon(資格参考書汎用)はこちらから即確認できます:

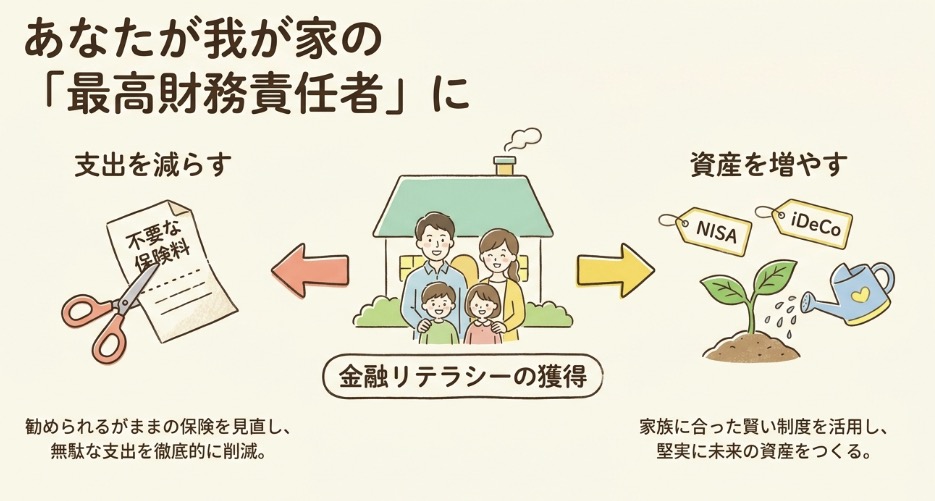

主婦がFP3級を独学で取得するメリット

家計を預かる主婦にとって、FPの知識は毎日の生活に直結する一生モノのスキルになります。ここでは、FP3級を主婦が独学で取得することで得られる具体的なメリットを見ていきましょう。

家計管理に役立つ最大のメリット

FPの勉強をして得られる一番の恩恵は、なんといってもお金の流れを客観的に把握できる金融リテラシーが身につくことですね。世の中には、保険や投資など様々な金融商品がありますが、それらを販売する側と私たち消費者との間には情報量の差があります。FPを学ぶことで、この情報の壁を乗り越えることができるんです。

例えば、毎月払っている生命保険や医療保険。勧められるがままに加入していませんか?FPの知識があれば、現在の家族構成やライフステージに合わせて、本当に必要な保障だけを自分で見極めることができます。我が家の場合、ということで一例を挙げると、子どもが小学校に上がったタイミングで保険の見直しをすると、月々5,000〜10,000円の保険料が浮くケースも珍しくありません。年間にすると6万〜12万円。これだけで、1年分のFP3級の学習費用は軽く回収できてしまう計算ですね。

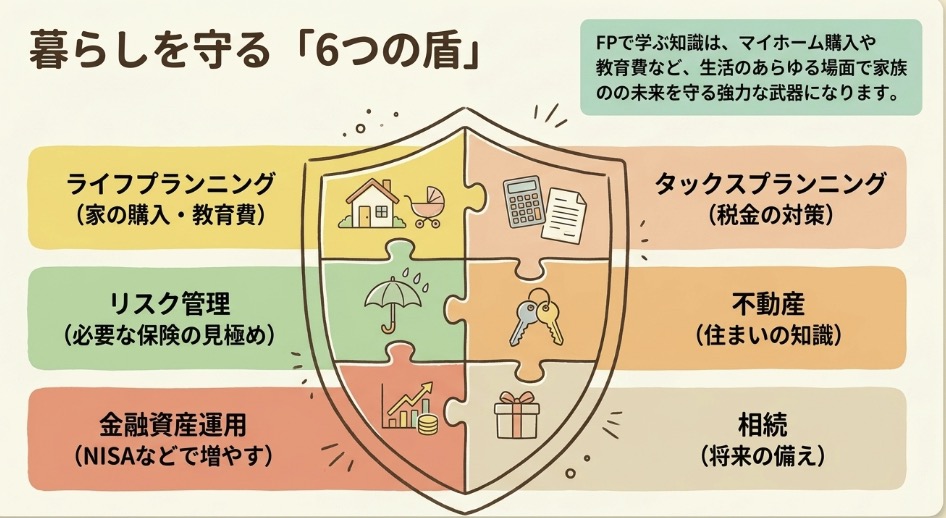

日々の生活に直結する6つの分野

FPでは「ライフプランニング」「リスク管理(保険)」「金融資産運用」「タックスプランニング(税金)」「不動産」「相続」の6分野を学びます。これらはバラバラではなく、マイホーム購入時のローンや税金対策など、複合的に私たちの生活に関わってきます。

| 分野 | 主婦の日常に直結する場面 |

|---|---|

| ライフプランニング | 教育費・老後資金・住宅ローン返済計画 |

| リスク管理 | 生命保険・医療保険の見直し |

| 金融資産運用 | NISA・iDeCo・投資信託の選び方 |

| タックスプランニング | 配偶者控除・ふるさと納税・医療費控除 |

| 不動産 | 住宅ローン減税・固定資産税・繰り上げ返済 |

| 相続 | 親の介護・遺言・生前贈与 |

NISAやiDeCoといった制度を活用して資産を増やしていく際にも、自分たちに合ったリスク許容度を正しく理解し、堅実な計画を立てる力が養われます。家計の最高財務責任者である主婦がこの知識を持つことは、家族の未来を守る強力な武器になるかなと思います。

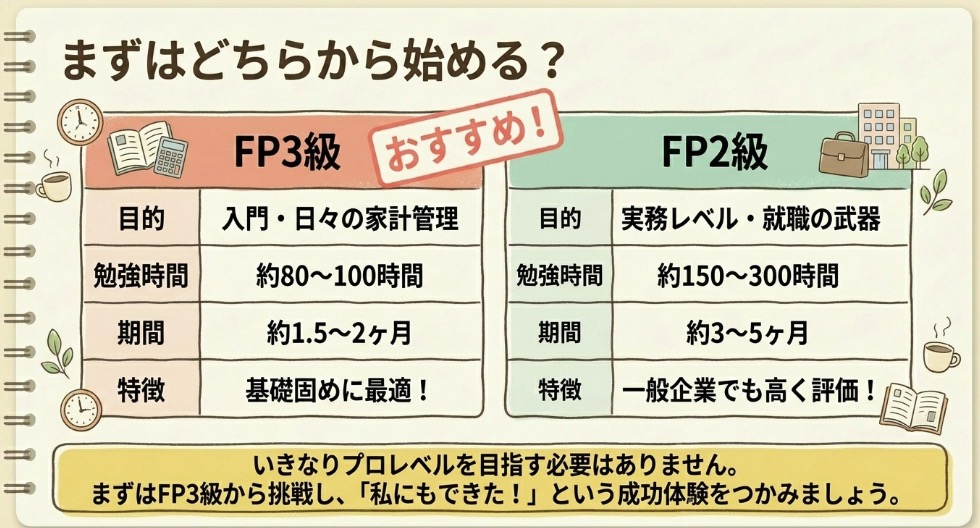

まずは基礎となるFP3級から挑戦

初めてお金の勉強をする主婦の方に、最初の目標として強くおすすめしたいのが「FP3級」です。FP3級は入門レベルと位置づけられており、私たちの日常生活に密着したお金の基礎知識が中心に出題されます。

いきなりプロレベルを目指す必要はありません。まずは自分や家族の家計を守るための知識を得るという意味で、3級の学習内容はとても理にかなっています。「私にもできた!」という成功体験は自信に繋がり、学ぶことの楽しさを実感できるはずです。まずは基礎固めとして、気軽にチャレンジしてみてくださいね。

簿記2級を持っている方はさらに有利

もし過去に日商簿記3級や2級を取得した経験があるなら、FP3級の学習は驚くほどスムーズに進みます。簿記で学んだ「資産・負債・収益・費用」の概念は、FPの「金融資産運用」「タックスプランニング」と地続きだからです。「10年前の記憶なんてもう忘れた」と思っても、手を動かし始めると体は意外と覚えているもの。ブランクは決して不利ではなく、むしろ土台として機能してくれます。

合格後の次のステップ

3級に合格して「もっと深く学びたい」「履歴書に書ける資格にしたい」と感じたら、次のステップとしてFP2級への挑戦を解説した記事もあわせてご覧ください。2級まで取れば、金融機関のパートや一般企業の経理・総務での再就職の選択肢も大きく広がります。

実際の試験の難易度と合格率

FP試験の難易度を調べる際、合格率のデータを見て一喜一憂してしまうかもしれませんが、表面的な数字には少し注意が必要です。

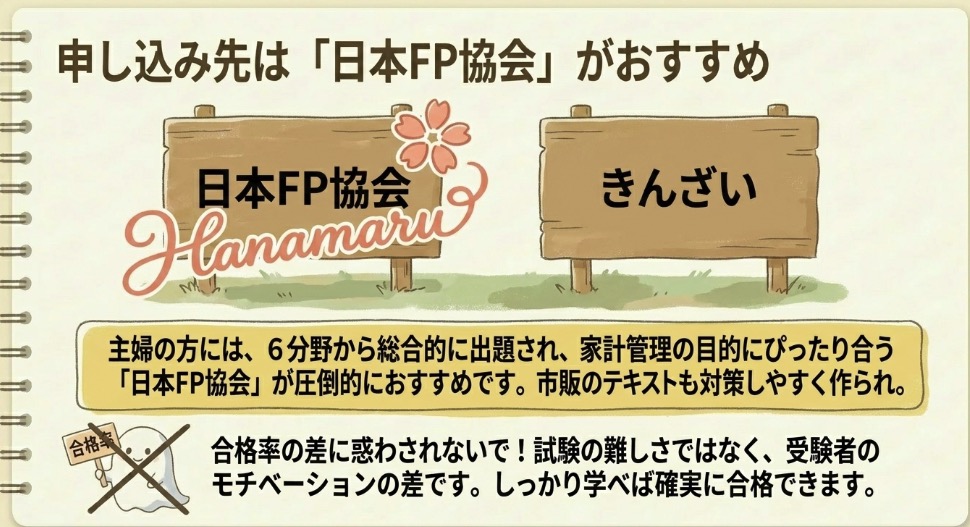

FP試験を実施している機関には「日本FP協会」と「きんざい」の2つがあります。それぞれの合格率を比較すると差があるように見えますが、これは試験問題の難易度によるものではありません。実は、会社からの指示で半ば強制的に受験する人が多いか、自発的に勉強して個人で申し込む人が多いかという「受験者のモチベーションの差」が合格率に表れていると言われています。

ですので、合格率の数字に惑わされることなく、しっかりと自分自身の学習を進めれば確実に合格できる試験だと捉えて大丈夫です。最新の試験日程・合格率は日本FP協会 公式サイトやきんざい(金融財政事情研究会)公式サイトで必ずご確認くださいね。

忙しい主婦がFP3級を独学する勉強法

メリットがたくさんあると分かっても、問題は「どうやって勉強の時間を捻出するか」ですよね。ここからは、家事や育児で忙しい主婦がFP3級を独学で確実に合格するための、効率的な勉強法やツールの選び方についてご紹介します。

独学に必要な勉強時間と期間

FP3級を独学で取得する場合、一般的な目安として約80〜100時間の学習が必要と言われています。

これを期間に直すと、約1.5ヶ月〜2ヶ月程度になります。もちろん個人差はありますが、長期間だらだらと続けるよりも、2ヶ月間に集中して一気に知識を詰め込む(定着させる)方が、モチベーションも維持しやすくおすすめですね。

※学習時間はあくまで一般的な目安です。ご自身の予備知識や環境に合わせて無理のない計画を立ててください。

1日の時間の使い方(主婦のゴールデンタイム)

「時間がない」と感じる主婦にも、実は勉強に向いている時間帯が1日の中に2回あります。

- 午前9:30〜11:30:朝ドラが終わり、洗濯と掃除を済ませた直後。家の中が静かで頭が一番冴えている時間。ここを毎日30〜60分確保できれば、2ヶ月で十分合格ラインに届きます。

- 午後13:00〜14:30:昼食後の一息つける時間。お迎えまでの集中タイム。過去問演習にぴったり。

逆に、夜21:30以降は疲れていて効率が落ちがちなので、この時間は「SNSやYouTubeで息抜き」と割り切るのも手です。無理に机に向かうより、朝ドラ後の集中時間を守る方が、結果的には早く合格できます。

無理のない勉強スケジュール

休日にまとめて勉強しよう!と意気込んでも、家族の予定が入ったり子どもが熱を出したりと、主婦の週末は思い通りにならないことが多いですよね。そこで大切なのが、日々の「隙間時間」をかき集めることです。

| 曜日 | 1日の学習時間 | スケジュールの具体例 |

|---|---|---|

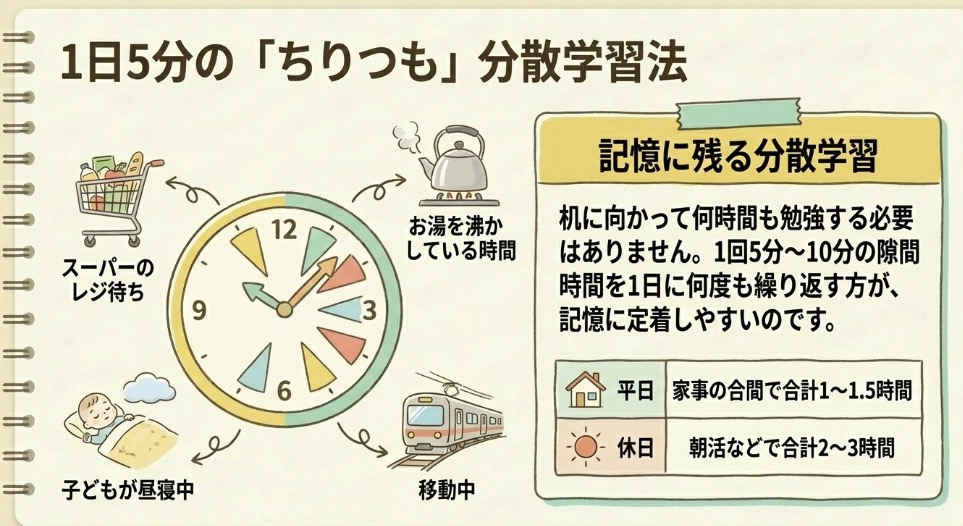

| 平日 | 1.0〜1.5時間 | 家事の合間や移動中(計30分)+ 早朝や子どもが寝た後(30〜60分) |

| 休日 | 2.0〜3.0時間 | 家族が起きる前の朝活 + 夫に子どもを見てもらう時間で過去問演習 |

このように、1回5分や10分の短い時間(マイクロラーニング)を1日に何度も繰り返す「分散学習」の方が、実は脳の仕組み的にも記憶に定着しやすいんです。まとまった時間が取れなくても焦る必要は全くありませんよ。

おすすめテキストの選び方

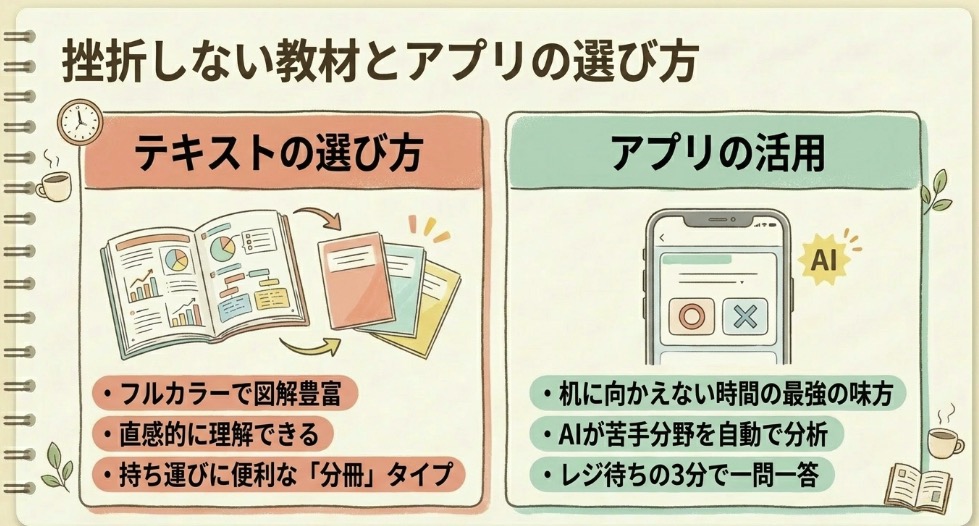

独学の成否はテキスト選びにかかっていると言っても過言ではありません。特に初学者の方には、専門用語が並んだ堅苦しい本よりも、図解やイラストが豊富でフルカラーのテキストを強くおすすめします。

テキスト選びのチェックポイント

- パッと見て直感的に内容が理解できるか(フルカラー・図解)

- 分厚い本を分野ごとに「分冊」できるか(持ち運びやすさ)

- スマホで見られる解説動画などと連携しているか

- 最新の法改正(NISAの新制度など)に対応している年度版か

また、インプット用の「教科書」だけでなく、アウトプット用の「問題集」がセットになっているものを選び、読んだらすぐに問題を解くサイクルを作ることが知識定着の最短ルートです。定番は「みんなが欲しかった!FPの教科書&問題集 3級」(TAC出版)や「史上最強のFP3級テキスト」シリーズ。書店で実際に開いて、色使いやフォントが自分に合うものを選ぶのが一番です。

Amazonでは最新年度版が常に入れ替わるので、最新のFP3級テキストをAmazonで見ると失敗しません。

アプリを活用した隙間時間学習

机に向かえる時間が少ない主婦の強い味方となるのが、スマートフォンの学習アプリです。お湯を沸かしている3分間や、スーパーのレジ待ちの時間など、スマホ一つあればいつでもどこでも問題演習ができます。

最近では、AIを搭載した賢い学習アプリも登場しています。自分の苦手な問題や、忘れかけているタイミングをAIが自動で分析して復習プランを出してくれるので、「今日は何を勉強しよう」と悩む手間が省けます。一問一答形式のシンプルなアプリも、すぐに正誤がわかってサクサク進められるので非常に便利ですよ。

同じ「主婦×独学」のノウハウは、宅建の独学は主婦でも可能!合格への勉強時間と効率的アプリ術でも詳しく解説しています。勉強アプリ活用術だけなら、分野が違ってもそのまま使えるテクニックが多いので、あわせてご覧ください。

🏛 独学の道が険しすぎると感じる夜に

この道を先に越えた者の多くが、途中で道具の存在を知った。

フォーサイトFP通信講座は、合格点主義のフルカラーテキストと、

家事の合間でも進むeラーニング「ManaBun」を備えている。

独学が苦しくなる前に、資料だけでも手元に置いておく——

それは「負け」ではなく、「旅の装備を整える」ことだ。

日本FP協会ときんざいの違い

いざ受験を申し込む段階になって戸惑うのが、「日本FP協会」と「きんざい」のどちらを選べばいいのかという問題です。学科試験はどちらも共通ですが、実技試験の内容が異なります。

結論から言うと、主婦の方には「日本FP協会」での受験をおすすめします。

きんざいの実技試験は、個人資産や保険など特定の分野に特化した傾向があり、金融機関にお勤めの方によく選ばれます。一方、日本FP協会の実技試験(資産設計提案業務)は、FPで学ぶ6つの分野から幅広く総合的に出題されます。家計管理という目的に合っており、市販のテキストも日本FP協会向けに作られているものが多いので、独学での対策が圧倒的にしやすいのです。

夫に応援してもらえる伝え方

主婦が資格挑戦で頓挫する一番の原因は、実は勉強そのものよりも「夫に理解してもらえないこと」だったりします。伝え方のコツは、「自分のためだけじゃなく、家族のためになる」ことを数字で見せることです。

- ❌「私も何か勉強したいの」 → 夫「家のことはどうするの?」

- ⭕「保険見直しで年間6万円浮きそう。FP3級は2ヶ月でテキスト代5,000円だけ」 → 夫「それは取った方がいいね」

家計改善という「具体的リターン」を見せると、応援側に回ってくれやすくなります。子どもの習い事送迎や休日の過去問タイムのサポートも、この前提があると協力してもらいやすいですよ。

📚 FP3級の独学で迷ったら

勉強法・テキスト選び・スケジュールについて、LINEで無料相談できます。

合格までの道筋を一緒に考えましょう!

※ LINEの登録画面に移動します

まずは1日5分から始めよう

FP3級を主婦が独学で取得することは、決して夢物語ではなく、正しい勉強法と時間の使い方さえ工夫すれば十分に手が届く目標です。家事や育児の合間を縫っての勉強は大変な日もあるかもしれませんが、そこで得た知識は一生涯、あなたとご家族の生活を豊かにし、守ってくれる大きな財産になります。

10年のブランクは、失われた時間ではなく、家計を実際に回してきた経験そのもの。机上の理論だけの受験生より、あなたの方がよっぽど「生きたお金の知識」に近い場所にいます。まずは自分に合いそうなテキストを1冊手に取って、1日5分のアプリ学習からスタートしてみませんか?あなたの新たなチャレンジを、心から応援しています!

※申し込み締め切りや試験当日の詳細、合格率の最新データなど、正確な情報は必ず各試験実施機関(日本FP協会、きんざい)の公式サイトをご確認ください。また、独立開業・副業に関する税務や法規制については税理士等の専門家にご相談ください。

コメント